Ekspor adalah kegitan mengeluarkan barang keluar daerah pabean sesuai dengan UU Kepabeanan

I. DASAR HUKUM

1. Undang-Undang Nomor 17 Tahun 2006 tentang Perubahan Undang-Undang No. 10 Tahun 1995 tentang Kepabeanan.

2. Peraturan Pemerintah Republik Indonesia Nomor 55 Tahun 2008 tentang Pengenaan Bea Keluar Terhadap Barang Ekspor.

3. Peraturan Menteri Keuangan Nomor No. 145/PMK.04/2007 jo. PMK No. 148/PMK.04/2011 jo. PMK No. 145/PMK.04/2014 tentang Ketentuan Kepabeanan di Bidang Ekspor.

4. Peraturan Menteri Keuangan Nomor 214/PMK.04/2008 jo. PMK No. 146/PMK.04/2014 jo. PMK No. 86/PMK.04/2016 tentang Pemungutan Bea Keluar.

5. Peraturan Menteri Keuangan Nomor 224/PMK.04/2015 tentang Pengawasan Terhadap Impor atau Ekspor Barang Larangan dan/atau Pembatasan.

6. Peraturan Menteri Keuangan Nomor 13/PMK.010/2017 tentang Penetapan Barang Ekspor yang Dikenakan Bea Keluar dan Tarif Bea Keluar.

7. Peraturan Direktur Jenderal Bea dan Cukai Nomor PER-32/BC/2014 jo. PER-29/BC/2016 tentang Tata Laksana Kepabeanan di Bidang Ekspor.

8. Peraturan Direktur Jenderal Bea dan Cukai Nomor P-41/BC/2008 jo. P-07/BC/2009 jo. PER-18/BC/2012 jo. PER-34/BC/2016 tentang Pemberitahuan Pabean Ekspor.

II. SEKILAS TENTANG EKSPOR

1. Ekspor adalah kegiatan mengeluarkan barang dari daerah pabean.

2. Barang ekspor adalah barang yang telah diajukan pemberitahuan ekspor barang dan telah mendapatkan nomor pendaftaran.

3. Eksportir adalah orang perseorangan atau badan hukum yang melakukan ekspor.

4. Pemberitahuan Ekspor Barang (PEB) adalah pemberitahuan pabean yang digunakan untuk memberitahukan ekspor barang dalam bentuk tulisan di atas formulir atau data elektronik. Bentuk dan isi pemberitahuan pabean ekspor ditetapkan dalam Peraturan Direktur Jenderal Bea dan Cukai.

5. Nota Pelayanan Ekspor (NPE) adalah nota yang diterbitkan oleh Pejabat Pemeriksa Dokumen, Sistem Komputer Pelayanan, atau Pejabat Pemeriksa barang atas PEB yang disampaikan, untuk melindungi pemasukan barang yang akan diekspor ke Kawasan Pabean dan/atau pemuatannya ke sarana pengangkut.

Salah satu fungsi utama Direktorat Jenderal Bea dan Cukai adalah melindungi masyarakat, industri dalam negeri dan kepentingan nasional, melalui pengawasan dan/atau pencegahan masuknya barang impor maupun keluarnya barang ekspor yang berdampak negatif dan berbahaya yang dilarang dan/atau dibatasi oleh ketentuan/regulasi yang diterbitkan oleh Kementerian/Lembaga terkait.

Berdasarkan Pasal 53 Undang-Undang Nomor 17 Tahun 2006 tentang Perubahan atas Undang-Undang Nomor 10 Tahun 1995 tentang Kepabeanan disebutkan bahwa ketentuan larangan dan/atau pembatasan yang diterbitkan oleh instansi teknis, wajib disampaikan kepada Menteri Keuangan u.p. Direktur Jenderal Bea dan Cukai. Terhadap ketentuan yang disampaikan tersebut, Direktur Jenderal Bea dan Cukai melakukan penelitian dan Direktur Jenderal Bea dan Cukai atas nama Menteri Keuangan menetapkan daftar barang yang dilarang atau dibatasi untuk diimpor atau diekspor berdasarkan Peraturan Menteri Keuangan Nomor 224/PMK.04/2015 tentang Pengawasan terhadap Impor atau Ekspor Barang Larangan dan/atau Pembatasan, untuk selanjutnya dilakukan pengawasan oleh DJBC.

Terkait dengan ketentuan larangan dan/atau pembatasan yang dilakukan pengawasannya oleh DJBC, dapat dilihat melalui Portal INSW sebagai referensi tunggal ketentuan lartas Impor atau Ekspor pada website www.insw.go.id.

III. BARANG EKSPOR YANG DIKENAKAN BEA KELUAR

1. Bahwa terhadap barang Ekspor dapat dikenakan Bea Keluar.

2. Barang ekspor yang dikenakan Bea Keluar, yaitu sebagai berikut:

a. Kulit dan Kayu;

b. Biji kakao;

c. Kelapa sawit, Crude Palm Oil (CPO), dan produk turunannya;

d. Produk hasil pengolahan mineral logam; dan

e. Produk mineral logam dengan kriteria tertentu.

3. Perhitungan Bea Keluar adalah sebagai berikut:

a. dalam hal TarifBea Keluar ditetapkan berdasarkan persentase dari Harga Ekspor (advalorum), Bea Keluar dihitung berdasarkan rumus sebagai berikut:

Tarif Bea Keluar x Jumlah Satuan Barang x Harga Ekspor per Satuan Barang x Nilai Tukar Mata Uang

b. dalam hal Tarif Bea Keluar ditetapkan secara spesifik, Bea Keluar dihitung berdasarkan rumus sebagai berikut:

Tarif Bea Keluar Per Satuan Barang Dalam Satuan Mata Uang Tertentu x Jumlah Satuan Barang x Nilai Tukar Mata Uang

IV. TATA LAKSANA EKSPOR

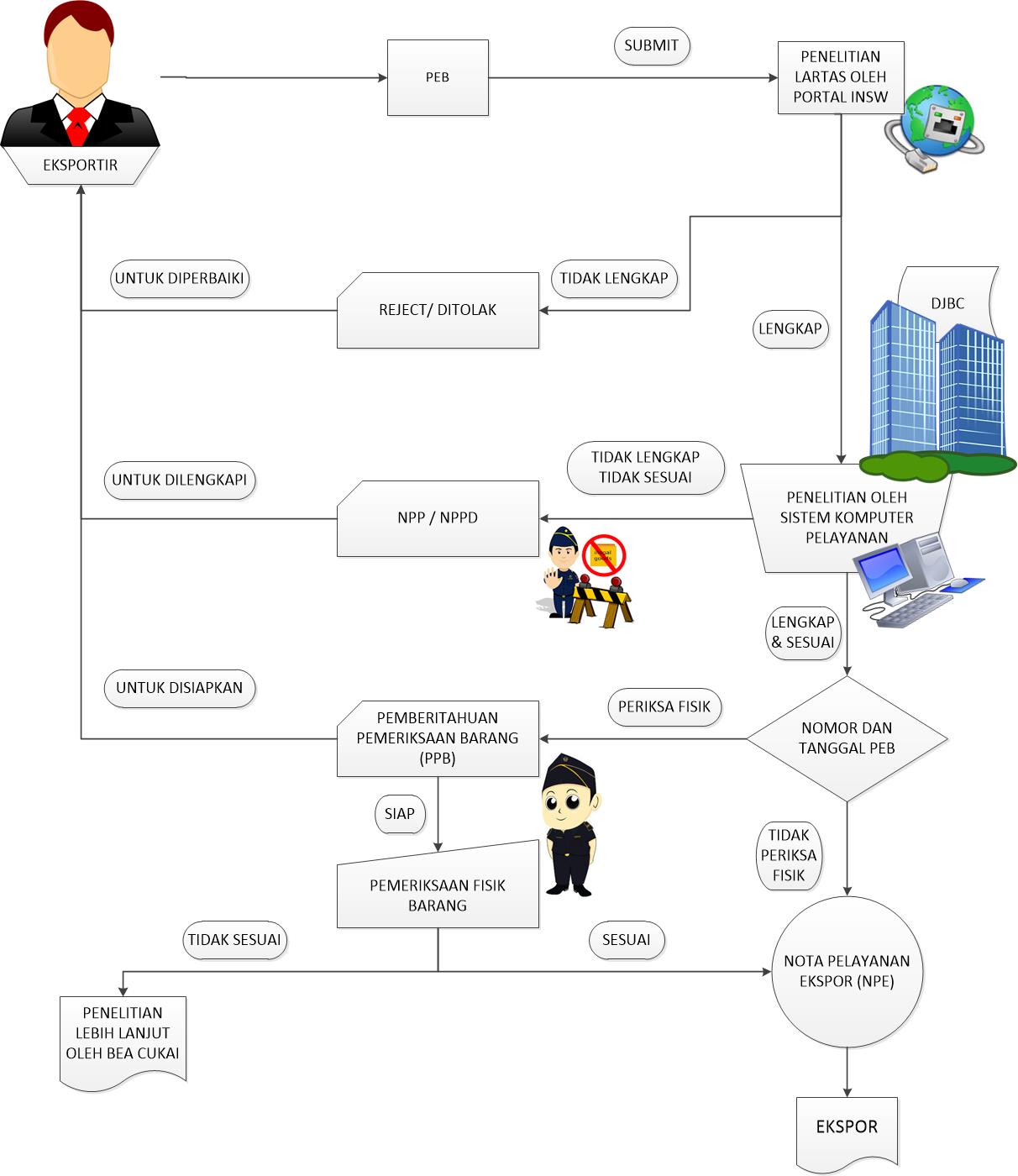

1. Eksportir/ Kuasanya menyampaikan dokumen Pemberitahuan Ekspor Barang (PEB) ke Kantor Bea Cukai tempat pemuatan.

2. Terhadap Barang Ekspor yang diberitahukan dalam PEB dilakukan penelitian dokumen setelah dokumen pemberitahuan disampaikan.

3. Jika terhadap penelitian dokumen PEB menunjukkan pengisian atas data PEB tidak lengkap dan/atau tidak sesuai, diterbitkan respon Nota Pemberitahuan Penolakan (NPP).

4. Jika dalam penelitian larangan dan/atau pembatasan menunjukkan dokumen persyaratan belum dipenuhi maka diterbitkan Nota Pemberitahuan Persyaratan Dokumen (NPPD).

5. Dalam hal hasil penelitian Sistem Komputer Pelayanan menunjukan lengkap dan sesuai, dan tidak termasuk barang yang dilarang atau dibatasi ekspornya, atau termasuk barang yang dilarang atau dibatasi ekspornya tetapi persyaratan ekspornya telah dipenuhi, serta barang tidak dilakukan pemeriksaan fisik, PEB diberi nomor dan tanggal pendaftaran dan diterbitkan respon NPE.

6. Dalam hal dilakukan pemeriksaan fisik, maka diterbitkan Pemberitahuan Pemeriksaan Barang (PPB). Jika pemeriksaan fisik barang ekspor menunjukkan:

a. Hasil sesuai, maka diterbitkan Nota Pelayanan Ekspor (NPE).

b. Hasil tidak sesuai, diteruskan kepada Unit Pengawasan untuk penelitian lebih lanjut.

V. FLOW CHART KEGIATAN KEPABEANAN DI BIDANG EKSPOR

VI. PROSEDUR KEPABEANAN EKSPOR

1. Eksportir wajib memberitahukan barang yang akan diekspor ke Kantor Bea dan Cukai tempat pemuatan dengan menggunakan PEB (BC 3.0).

2. PEB dibuat oleh Eksportir berdasarkan dokumen pelengkap pabean berupa:

a. Invoice;

b. Packing List;

c. Dokumen lain yang diwajibkan.

3. Eksportir wajib memenuhi ketentuan larangan dan/ atau pembatasan ekspor yang ditetapkan oleh instansi teknis.

4. Penghitungan besaran Bea Keluar dilakukan sendiri oleh Eksportir secara Self Assessment.

5. PEB disampaikan ke Kantor Bea Cukai pemuatan paling cepat 7 (tujuh) hari sebelum tanggal perkiraan ekspor dan paling lambat sebelum barang ekspor masuk ke Kawasan Pabean tempat pemuatan.

6. Atas Ekspor barang curah, eksportir atau PPJK dapat menyampaikan PEB sebelum keberangkatan sarana pengangkut.

7. Pengurusan PEB dapat dilakukan sendiri oleh eksportir atau dikuasakan kepada Pengusaha Pengurusan Jasa Kepabeanan (PPJK).

8. Pada Kantor Pabean yang sudah menerapkan sistem PDE (Pertukaran Data Elektronik) kepabeanan, eksportir/PPJK wajib menyampaikan PEB dengan menggunakan sistem PDE Kepabeanan

VII. PEMERIKSAAN FISIK BARANG EKSPOR:

Bahwa terhadap barang Ekspor, dapat dilakukan pemeriksaan fisik yang dilakukan secara selektif berdasarkan manajemen risiko, yaitu terhadap:

1. Barang Ekspor yang akan diimpor kembali;

2. Barang Ekspor yang pada saat impornya ditujukan untuk diekspor kembali;

3. Barang Ekspor yang mendapat fasilitas pembebasan dan/atau fasilitas pengembalian;

4. Barang Ekspor yang dikenakan Bea Keluar;

5. Barang Ekspor yang berdasarkan informasi dari Direktorat Jenderal Pajak menunjukkan adanya indikasi yang kuat akan terjadi pelanggaran atau telah terjadi pelanggaran terhadap ketentuan perundang-undangan di bidang perpajakan; atau

6. Barang Ekspor yang berdasarkan hasil analisis atas informasi yang diperoleh dari Unit Pengawasan menunjukkan adanya indikasi yang kuat akan terjadi pelanggaran atau telah terjadi pelanggaran ketentuan perundang-undangan.

Pemeriksaan fisik dapat dilakukan di:

1. Kawasan Pabean;

2. Gudang Eksportir; atau

3. Tempat lain yang digunakan Eksportir untuk menyimpan barang Ekspor.

VIII. PENGECUALIAN KEWAJIBAN MEMBERITAHUKAN PEB

1. Barang pribadi penumpang;

2. Barang awak sarana pengangkut;

3. Barang pelintas batas; atau

4. Barang kiriman melalui pos dengan berat tidak melebihi 100 (seratus) kilogram.

IX. SANKSI

1. Mengekspor tanpa menyerahkan pemberitahuan pabean dipidana dengan pidana penjara paling singkat 1 (satu) tahun dan paling lama 10 (sepuluh) tahun dan pidana denda paling sedikit Rp 50.000.000 (lima puluh juta rupiah) dan paling banyak Rp 5.000.000.000 (lima miliar rupiah).

2. Menyerahkan pemberitahuan pabean dan/atau dokumen pelengkap pabean yang palsu atau dipalsukan dipidana dengan pidana penjara paling singkat 2 (dua) tahun paling lama 8 (delapan) tahun dan/ atau pidana denda paling sedikit seratus juta rupiah dan paling banyak lima miliar rupiah.

3. Tidak melaporkan pembatalan ekspor kepada Pejabat Bea dan Cukai di Kantor Bea Cukai Pemuatan atau melaporkan pembatalan eksponya namun melewati jangka waktu, dikenai sanksi administrasi berupa denda sebesar Rp. 5.000.000,00 (lima juta rupiah).

4. Salah memberitahukan jenis dan/atau jumlah barang dikenai sanksi administrasi berupa denda paling sedikit 100% (seratus persen) dari pungutan negara di bidang ekspor yang kurang dibayar dan paling banyak 1.000% (seribu persen) dari pungutan negara di bidang ekspor yang kurang dibayar.